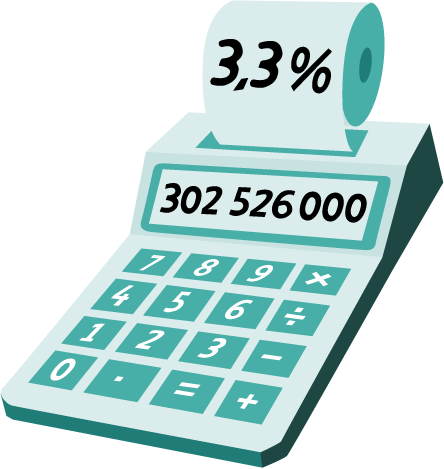

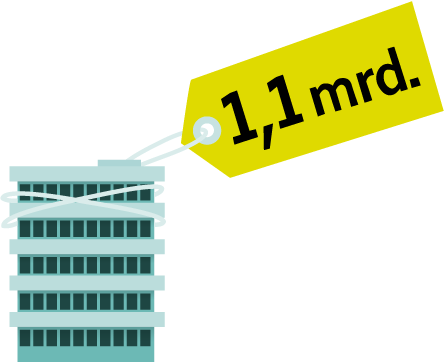

Høyere skatteinntekter og lavere pensjons- og lønnskostnader medvirker i 2015 til et positivt netto driftsresultat på kr 303 mill., tilsvarende 3,3 % av samlede driftsinntekter. Tjenesteområdene har gjennomført omfattende omstillinger og avlegger samlet et regnskap med mindreforbruk på kr 5,3 mill. Samlet utgjorde vedtatt omstillingskrav om lag kr 210 mill. Investeringene utgjorde kr 1,1 mrd. Lav egenfinansiering av investeringene medførte at gjeldsgraden økte.

Økonomiske resultat omhandler i all hovedsak Stavanger kommune som bykasse. De kommunale foretakene er omtalt særskilt i kapittel 8.

De økonomiske resultatene i 2015 er bedre enn tidligere forutsatt. Regnskapet for Stavanger kommune viser et netto driftsresultat på kr 302,5 mill., tilsvarende 3,3 % av samlede driftsinntekter. Det budsjettjusterte netto driftsresultatet var på 0,5 %. Høyere restskatter kombinert med ekstra innbetalinger av forskuddsskatt i slutten av året medførte høyere inntekter sammenlignet med den negative skatteveksten som kommunen erfarte i starten av 2015. I tillegg har lønnsoppgjørene blitt lavere på grunn av endrede forutsetninger, årslønnsveksten inkl. overheng og lønnsglidning ble lavere. Pensjonskostnadene ble også lavere som følge av endrede forutsetninger i forbindelse med uførepensjonsreformen og endringer i andre grunnlagsberegninger i løpet av året.

Virksomhetene har tilpasset seg lavere økonomiske rammer i 2015 og utgiftsveksten er for første gang på flere år lavere enn inntektsveksten. Det ble vedtatt omstillings- og effektiviseringskrav på om lag kr 210 mill. for 2015.

Brutto investeringsutgifter ble kr 1,1 mrd. i 2015. Dette er om lag kr 80 mill. lavere enn budsjettet. Årsaken til dette er endret finansiell framdrift på flere store investeringsprosjekter.

Videre i dette kapitlet følger først de overordnede tallstørrelsene og deretter mer detaljerte analyser på drifts-, investerings- og balanseregnskapet.

Stavanger kommune har veletablerte finansielle og langsiktige målsettinger for kommunens økonomiske disposisjoner. På kort sikt kan resultatoppnåelsen variere, mens de på lengre sikt må oppnås for å skape en robust og bærekraftig økonomi.

Netto driftsresultat ble på 3,3 % i 2015 og er følgelig rett i overkant av den langsiktige målsetningen på 3,0 %. Egenfinansieringsgraden ble 45 % og dette er under kommunens langsiktige målsetning på 50 %. Gjeldsgraden er økende og ble like i overkant av kommunens langsiktige målsetning på 60 %.

| Økonomiske mål | Mål | 2015 | 2014 |

|---|---|---|---|

| Netto driftsresultat i prosent av driftsinntektene | 3,0 % | 3,3 % | -1,2 % |

| Investeringer, andel egenfinansiering | > 50 % | 45 % | 47 % |

| Gjeldsgrad, brutto lånegjeld (ekskl. startlån) i prosent av driftsinntektene | < 60 % | 61 % | 60 % |

Analyser av historiske måltall viser at de overordnede styringsmålene henger sammen og er viktige å opprettholde for å skape en god økonomisk bærekraft i framtiden.

Netto driftsresultat er en av de viktigste indikatorene for økonomisk balanse. Netto driftsresultat framkommer når brutto driftsresultat (driftsinntekter minus driftsutgifter) reduseres for avdrag og netto renteutgifter, samt korrigeres for motpost avskrivinger. Netto driftsresultat viser overskuddet på årets drift før bruk av og avsetninger til fond, samt overføring til investeringer.

Netto driftsresultat i 2015 ble kr 302,5 mill. og utgjorde 3,3 % av kommunens driftsinntekter. Budsjettjustert netto driftsresultat var på 0,5 %. Hovedårsaken til et høyere resultat enn justert budsjett er høyere frie inntekter og lavere driftskostnader (bl.a. lønn og pensjon).

Netto driftsresultat må også ses over tid. I løpet av de siste 5 år har Stavanger kommune et snitt på 2,1 %, hvilket er lavere enn måltallet. Utviklingen over tid vises i figur 3.1. Inntektsføring av momskompensasjon fra investeringer ble gradvis overført fra drifts- til investeringsregnskapet fra og med 2010 og med full effekt fra 2014¹.

Netto driftsresultat for ASSS-kommunene var 2,9 % i 2015, mens gjennomsnitt alle kommuner var på 2,8 %.

¹Korrigert for inntektsføring i driften av momskompensasjon fra investeringer i årene 2011-2013, gir det en gjennomsnittlig sats på 1,1 % i netto driftsresultat siste 5 år.

Gjeldsgraden viser forholdet mellom brutto lånegjeld og driftsinntekter (ekskl. finansinntekter), og er et nøkkeltall som gir en indikasjon på kommunens økonomiske handlefrihet. Startlån er inkludert i brutto lånegjeld.

Stavanger kommune har som målsetting at gjeldsgraden eksklusiv startlån over tid ikke skal ligge høyere enn 60 %. Kommunen hadde per 31.12.2015 en brutto lånegjeld på kr 7,42 mrd., hvorav startlån utgjorde kr 1,78 mrd. Dette ga en gjeldsgrad inklusiv startlån på 80 %, og en gjeldsgrad eksklusiv startlån på 61 %. Gjeldsgraden er rett i overkant av det langsiktige målet på 60 %.

Det er kommunens langsiktige målsetting at investeringene over tid skal være minst 50 % egenfinansiert. Denne målsetting ble ikke nådd i 2015, idet egenfinansieringsinntekter ble om lag kr 513 mill. og ga en egenfinansieringsandel på cirka 45 %. Egenfinansieringsinntekter er nærmere omtalt i avsnitt 3.2.1. Figur 3.3 viser egenfinansieringsandel av investeringer i perioden 2006-2015.

Brutto investeringsutgifter ble kr 1,1 mrd. i 2015. Dette er om lag kr 80 mill. lavere enn budsjettet. Korrigert for justeringsavtaler utgjør mindreforbruket på investeringsprosjekter ca. kr 180 mill. Årsaken til dette er endret finansiell framdrift på flere store investeringsprosjekter.

Brutto investeringsinntekter ble i 2015 kr 369 mill., som er kr 55 mill. høyere enn justert budsjett. Korrigert for justeringsavtaler er investeringsinntektene om lag kr 36 mill. lavere enn justert budsjett og skyldes hovedsakelig forskjøvet salg av Norges Bank-bygget og Utenriksterminalen.

Endret finansiell framdrift i gjennomføring av flere investeringsprosjekter, samt lavere utbetalt startlån medførte at finansieringsbehov i 2015 ble kr 187 mill. lavere enn justert budsjett. Som følge av dette ble bruk av lån kr 264 mill. lavere. Udisponerte lånemidler fra 2015 er forventet brukt i løpet av 2016 for å finansiere utgifter som ble forskjøvet mellom regnskapsårene.

| Linje | Investeringsregnskap | Regnskap 2015 | Justert budsjett 2015 | Avvik | Regnskap 2014 |

|---|---|---|---|---|---|

| 1 | Sum investeringsinntekter | −369 266 | −314 700 | 54 566 | −430 283 |

| 2 | Brutto Investeringsutgifter | 1 148 483 | 1 228 433 | 79 950 | 1 011 681 |

| 3 | Finanstransaksjoner | 422 103 | 474 994 | 52 891 | 770 861 |

| 4 | Finansieringsbehov | 1 201 320 | 1 388 727 | 187 407 | 1 352 259 |

| 5 | Dekket slik: | ||||

| 6 | Bruk av lån | 890 134 | 1 154 563 | 264 429 | 1 064 827 |

| 7 | Salg av aksjer | 7 423 | |||

| 8 | Mottatte avdrag på utlån | 214 775 | 138 600 | −76 175 | 190 765 |

| 9 | Overføring fra driftsregnskapet | 76 998 | 76 998 | 0 | 4 647 |

| 10 | Bruk av bundne driftsfond | 847 | 0 | −847 | |

| 11 | Bruk av investeringsfond | 18 566 | 18 566 | 0 | 84 597 |

| 12 | Sum finansiering | 1 201 320 | 1 388 727 | 187 407 | 1 352 259 |

| 13 | Udekket | 0 | 0 | 0 | 0 |

Driftsregnskapet for 2015 viser et regnskapsmessig resultat på kr 149,7 mill. og er betydelig bedre enn fjorårets null-resultat.

Driftsinntektene i 2015 ble høyere enn driftskostnadene og gir dermed et brutto driftsresultat på kr 16,0 mill. sammenlignet med et negativt resultat på kr 316,0 mill. i 2014.

Brutto driftsresultat er differansen mellom brutto driftsinntekter og brutto driftsutgifter. Brutto driftsresultat korrigert for finanstransaksjoner gir netto driftsresultat.

Netto driftsresultat ble positivt i 2015 med kr 302,5 mill. i motsetning til det negative driftsresultatet i 2014 på kr 106,6 mill. Resultatene framkommer i tabell 3.3.

Når netto driftsresultat korrigeres for budsjetterte overføringer til investeringsregnskap, avsetning til og bruk av fond, samt bruk av tidligere års regnskapsmessige mindreforbruk, får en et regnskapsmessig mer- eller mindreforbruk.

| Hovedoversikt drift | Regnskap 2015 | Justert budsjett 2015 | Regnskap 2014 |

|---|---|---|---|

| Sum driftsinntekter | -9 265 121 | -9 120 348 | -8 825 166 |

| Sum driftsutgifter | 9 249 107 | 9 383 645 | 9 141 215 |

| Brutto driftsresultat | -16 014 | 263 297 | 316 050 |

| Resultat eksterne finanstransaksjoner | 202 982 | 191 741 | 259 186 |

| Motpost avskrivninger | -489 494 | -502 294 | -468 671 |

| Netto driftsresultat | -302 526 | -47 256 | 106 565 |

| Netto avsetninger, fond | 75 850 | -29 742 | -111 212 |

| Overført til investeringsregnskapet | 76 998 | 76 998 | 4 647 |

| Årsresultat, regnskapsmessig mindreforbruk | -149 678 | 0 | 0 |

Økonomiresultatet på tjenesteområdene viser samlet sett at det har vært god økonomistyring med et positivt avvik på kr 5,3 mill. av en budsjettramme på kr 6 mrd. Dette tilsvarer en forbruksprosent på 99,9. Det er gjennomført omfattende omstillinger i løpet av året. Bystyret vedtok nedjusteringer av budsjettrammene på om lag kr 210 mill. Omstillingene videreføres og trappes opp i 2016.

Det fremkommer likevel avvik i de enkelte tjenesteområdene. For rådmannen, stab og støttefunksjoner viser regnskapsresultatet et mindreforbruk på kr 10,3 mill. og dette gjelder utsatte prosjekter og ubesatte stillinger. Oppvekst og levekår har et merforbruk på kr 34,2 mill. Dette gjelder blant annet økonomisk sosialhjelp, tradisjonelle hjemmehjelpstjenester og barnevern. Bymiljø og utbygging har et mindreforbruk på kr 30,3 mill. Vedlikehold og oppussing av kommunale leiligheter samt administrasjons- og formålsbygg er strammet kraftig inn for å bremse kostnadsutviklingen.

| Tjenesteområder | Regnskap 2015 | Justert budsjett | Avvik i kr | Forbruk i % | Regnskap 2014 |

|---|---|---|---|---|---|

| Rådmannen, stab og støttefunksjoner | 296 969 | 307 340 | 10 371 | 96,6 | 297 951 |

| Oppvekst og levekår | 5 539 500 | 5 505 268 | -34 232 | 100,7 | 5 587 822 |

| Bymiljø og utbygging | -60 900 | -30 573 | 30 327 | 199,2 | -24 551 |

| Kultur og byutvikling | 201 937 | 200 796 | -1 141 | 100,6 | 198 068 |

| Sum Tjenesteområder | 5 977 506 | 5 982 831 | 5 325 | 99,9 | 6 059 290 |

Nærmere kommentarer finnes i avsnitt 3.3.6 Resultat per tjenesteområde samt kapitlene 5-7 som omhandler aktiviteten innenfor tjenesteområdene i løpet av året.

Balanseregnskapet viser at anleggsmidlene økte med kr 1,3 mrd. i 2015 som følge av aktiverte investeringer og økte pensjonsmidler. Økningen i omløpsmidler på kr 0,34 mrd. er hovedsakelig et resultat av økte bankinnskudd. Den langsiktige gjeldsforpliktelsen økte mer enn oppbyggingen av egenkapitalen. Økte pensjonsforpliktelser utgjorde 49 % av samlet økning i langsiktig gjeld. Arbeidskapitalen er styrket med kr 285 mill. fra 2014 til 2015. Balanseregnskapet er nærmere omtalt i avsnitt 3.4.

| Balanseregnskapet (alle tall i mill. kr.) | Regnskap 2015 | Andel 2015 | Regnskap 2014 | Andel 2014 | Endring 2015-2014 |

|---|---|---|---|---|---|

| Anleggsmidler | 24 179 | 91,1 % | 22 907 | 91,9 % | 1 272 |

| Omløpsmidler | 2 364 | 8,9 % | 2 022 | 8,1 % | 343 |

| Sum eiendeler | 26 544 | 100,0 % | 24 929 | 100,0 % | 1 615 |

| Egenkapital | 8 296 | 31,3 % | 7 734 | 31,0 % | 562 |

| Langsiktig gjeld | 16 634 | 62,7 % | 15 639 | 62,7 % | 995 |

| Kortsiktig gjeld | 1 613 | 6,1 % | 1 556 | 6,2 % | 57 |

| Sum egenkapital og gjeld | 26 544 | 100,0 % | 24 929 | 100,0 % | 1 615 |

| Arbeidskapital | 751 | 466 | 285 |

Investeringsregnskapet omfatter utgifter og inntekter til investeringer i bygg og anlegg, kjøp og salg av aksjer/andeler, renter og avdrag, videre utlån og utlån av egne midler. I investeringsregnskapet føres i tillegg avsetninger og bruk av fond til investeringsformål. Fra og med 2015 framkommer også justeringsavtaler med et tydeligere økonomisk uttrykk i investeringsregnskapet.

Stavanger kommune inngår justeringsavtaler med private utbyggere for å kunne oppnå momsrefusjon relatert til utbygging av kommunal infrastruktur som overdras vederlagsfritt til kommunen. God kommunal regnskapsskikk (GKRS) ga i fjor en ny anbefaling om regnskapsføring av slike avtaler med virkning fra regnskapsåret 2015, jf. note 22. Investeringsutgifter økes tilsvarende anleggsverdien som kommunen overtar, inntekter økes i henhold til nettoverdien av overtatt anlegg og kommunen anses i realiteten å låne midler fra utbygger, jf. bruk av lån i regnskapet.

Regnskapsføring av justeringsavtaler i 2015 medførte en økning av bruttoinvesteringsutgifter på kr 99,6 mill., en økning av inntekter på kr 90,6 mill., økt betaling av avdrag på kr 8,4 mill., samt kr 18,3 mill. i økt bruk av lån. Nettoeffekten i investeringsregnskapet ble en merinntekt på kr 0,9 mill. Budsjettet er ikke endret i henhold til ny bokføringspraksis. Dette gjelder avtaler inngått med Hinna park (infrastruktur), Tou næringspark (infrastruktur), Jm Norge AS og Tastarustå bydelspark (trinn 1 og kvartalslek 3).

| Linje | Investeringsregnskap | Regnskap 2015 | Justert budsjett 2015 | Avvik | Regnskap 2014 |

|---|---|---|---|---|---|

| 1 | Sum investeringsinntekter | −369 266 | −314 700 | 54 566 | −430 283 |

| 2 | Brutto Investeringsutgifter | 1 148 483 | 1 228 433 | 79 950 | 1 011 681 |

| 3 | Finanstransaksjoner | 422 103 | 474 994 | 52 891 | 770 861 |

| 4 | Finansieringsbehov | 1 201 320 | 1 388 727 | 187 407 | 1 352 259 |

| 5 | Dekket slik: | ||||

| 6 | Bruk av lån | 890 134 | 1 154 563 | 264 429 | 1 064 827 |

| 7 | Salg av aksjer | 7 423 | |||

| 8 | Mottatte avdrag på utlån | 214 775 | 138 600 | −76 175 | 190 765 |

| 9 | Overføring fra driftsregnskapet | 76 998 | 76 998 | 0 | 4 647 |

| 10 | Bruk av bundne driftsfond | 847 | 0 | −847 | |

| 11 | Bruk av investeringsfond | 18 566 | 18 566 | 0 | 84 597 |

| 12 | Sum finansiering | 1 201 320 | 1 388 727 | 187 407 | 1 352 259 |

| 13 | Udekket | 0 | 0 | 0 | 0 |

Investeringsinntektene (linje 1 i tabell 3.6) består av inntekter fra salg av bebygd og ubebygd eiendom, overføringer fra andre, statlige overføringer, andre salgsinntekter og refusjoner. Samlede investeringsinntekter i 2015 ble kr 369,3 mill., som er kr 54,6 mill. høyere enn justert budsjett. Korrigert for justeringsavtaler er investeringsinntektene om lag kr 36 mill. lavere enn justert budsjett og skyldes hovedsakelig forskjøvet salg av Norges Bank-bygget og Utenriksterminalen.

Brutto investeringsutgifter (linje 2) ble kr 1 148 mill. Dette er om lag kr 80 mill. lavere enn budsjettet. Korrigert for justeringsavtaler utgjør mindreforbruket på investeringsprosjekter ca. kr 180 mill. og følger av endret framdrift i gjennomføringen av flere investeringsprosjekter enn tidligere forutsatt.

Samlede finanstransaksjoner (linje 3) utgjør kr 422 mill. og er kr 52,9 mill. lavere enn justert budsjett. De største utgiftene som inngår i finanstransaksjoner er utlån og avdrag knyttet til startlån. Nasjonale myndigheter innførte 01.04.2014 en ny forskrift som skulle målrette startlån til personer og familier med mer langvarige boligfinansieringsproblemer. Det vil si personer som langvarig ikke ville kunne spare opp tilstrekkelig egenkapital. Effekten av denne forskriften medførte at flere søkere fikk avslag i 2015 enn tidligere årene. Utbetalt startlån ble kr 255,4 mill., som er kr 94,6 mill. lavere enn budsjettert. Mottatt avdrag på startlån var kr 137,6 mill., og er om lag kr 42,6 mill. over budsjettet. Merinntekten i regnskapet for 2015 ble disponert til ekstraordinære nedbetalinger på startlån.

Finansieringsbehov for investeringene utgjør kr 1 201,3 mill., som er kr 187,4 mill. lavere enn budsjettert. Totalt netto investeringsbudsjett for 2015 finansieres ved bruk av lån, inkludert startlån (kr 890 mill.), mottatt avdrag på utlån (kr 214,8 mill.), overføring fra drift (kr 77 mill.) og bruk av fond (kr 19,4 mill.).

Bruk av lån (linje 6) ble kr 264,4 mill. lavere enn budsjettert. Dette har i hovedsak sammenheng med endret fremdrift av investeringsprosjekter enn tidligere forutsatt, lavere utbetalt Startlån, samt mottatt avdrag relatert til utlån, hvorav den største andelen er relatert til avdrag fra Studentsamskipnaden i Stavanger.

Mottatte avdrag på utlån føres i investeringsregnskapet. Dette gjelder primært avdrag på startlån og avdrag på ansvarlige lån til Lyse energi. Avviket på kr 76 mill. på posten mottatte avdrag, skyldes i all hovedsak høyere mottatt avdrag på startlån og mottatt avdrag fra Studentsamskipnaden i Stavanger.

Investeringsinntektene består av inntekter fra salg av bebygd og ubebygd eiendom, overføringer fra andre, statlige overføringer, andre salgsinntekter og refusjoner. Samlede investeringsinntekter ble i 2015 kr 369,3 mill., som er kr 54,6 mill. høyere enn justert budsjett. Merinntekten skyldes i all hovedsak mottatt utbyggerbidrag og momskompensasjon relatert til justeringsavtaler på til sammen kr 90,6 mill. Korrigert for dette forholdet er innvesteringsinntektene om lag kr 36 mill. lavere enn justert budsjett.

I tertialrapportene i 2015 ble budsjetterte salgsinntekter nedjustert fra kr 341,6 mill. til kr 117,3 mill., dvs. en reduksjon på kr 224,4 mill., jf. forventet salgstidspunkt for enkelte eiendommer. Regnskapsførte salgsinntekter fra arealer og bygninger ble kr 74 mill. Dette er kr 43,3 mill. lavere enn justert budsjett og i all hovedsak skyldes forskjøvet salg av Norges Bank-bygget og Utenriksterminalen. Av salgsinntektene for fast eiendom utgjør salg av arealer kr 45 mill. og er relatert til internsalg av tomt til Lervig sykehjem (kr 39 mill.), samt snipper og mindre arealer/tomter (kr 6 mill.). Salg av bygninger ble kr 29 mill. De største enkeltsalgene er relatert til salg av Eiganesveien 32 (kr 11,3 mill.), Markveien 5a (kr 6,4 mill.), Hundvågveien 21 (kr 4 mill.) og Hordaveien 3a (kr 5,3 mill.).

Mottatt kompensasjon for merverdiavgift på kr 159,5 mill. ble den største inntektskilden til investeringsinntektene og var kr 12 mill. over justert budsjett. Momskompensasjon relatert til justeringsavtaler ble kr 7,2 mill.

Statlige overføringer ble kr 35,4 mill. som er kr 14,6 mill. lavere enn budsjettert. Mindreinntekten skyldes forskjøvet innbetaling av oppstartstilskudd til Krosshaug bofellesskap der det ennå ikke er avlagt sluttregnskap på bofellesskapet. Mottatte statlige overføringer i 2015 er relatert til spillemidler til Stavanger Forum ishall på kr 12 mill., ekstraordinære spillemidler til svømmehallene Kvernevik og Hundvåg på kr 10 mill., spillemidler til Tastahellen på kr 5,6 mill., samt Husbanktilskudd til kjøp av boliger for vanskeligstilte på kr 3,5 mill. samt tilskudd til andre mindre investeringsprosjekter, hovedsakelig innenfor områdene vei, park og idrett.

I tillegg er det mottatt kr 9,7 mill. i overføringer med krav til motytelser i form av øremerkede midler. I all hovedsak skyldes dette mottatt utbyggerbidrag og andre mindre prosjekter innenfor park og vei. Midlene er delvis disponerte i 2015. Udisponert andel på kr 5,1 mill. ble avsatt til bundne investeringsfond til senere bruk.

Andre overføringer på kr 89,7 mill. er i all hovedsak knyttet til bokføring av justeringsavtaler.

Overføringer og statstilskudd er i praksis vanskelige å budsjettere korrekt ut fra framdrift. Regnskaps- og budsjettall vil jevnes ut over tid, det vil si at differansene hovedsakelig skyldes forskyvning mellom budsjettårene. Rådmannen søker å begrense slike avvik mest mulig ved budsjettendringer i tertialrapportene.

Brutto investeringsutgifter i 2015 ble kr 1 148 mill. (eksklusiv finanstransaksjoner og interne kjøp/salg), som er kr 80 mill. lavere enn justert budsjett. Korrigert for justeringsavtaler utgjør mindreforbruk på investeringsprosjekter kr 180 mill.

Investeringsprosjekter pågår ofte over mer enn ett kalenderår, slik at budsjett – og regnskapstall må ses samlet over en periode på 2-3 år, idet avvikene mellom budsjett og regnskap hovedsakelig skyldes tidsforskyvninger, dvs. endret finansiell framdrift. Forsinkelser/tidsforskyvinger kan ha ulike årsaker, for eksempel uforutsette forhold i forbindelse med grunnerverv, endrede vedtak knyttet til reguleringsplaner, omfattende kontraktsforhandlinger, endret finansieringstidspunkt enn tidligere forutsatt etc.

Følgende prosjekter hadde vesentlige avvik på grunn av finansiell framdrift:

Byggeprosjekter som hadde størst mindreforbruk sammenlignet med budsjett i 2015, var Eiganes skole (kr 32,5 mill.), Jåttåvågen områdeutvikling (kr 10,7 mill.), kulvert over motorveien (kr 10,2 mill.), utvendig tak på Hetlandshallen (kr 9,3 mill.), nye Gamlingen (kr 8,9 mill.) og energitiltak på kommunale bygg (kr 7,9 mill.).

Byggeprosjektet som hadde størst merforbruk jamført årsbudsjett var Lervig sykehjem (kr 37,9 mill.).

Brutto investeringer de siste 5 årene framgår av figur 3.4. Gjennomsnittlig årlig investeringsnivå de siste 5 årene har vært på kr 1 097 mill., og er vist med en vannrett strek i figuren under.

Investeringsnivået i 2015 er dermed noe høyere enn gjennomsnittet for de siste 5 årene.

Figuren under viser fordeling av bruttoinvesteringsutgifter etter formål, både budsjett- og regnskapsmessig. Av figuren framgår det at de største avvikene mellom budsjett og regnskap framkommer under kategoriene kjøp/opparbeidelse av arealer og eiendommer samt Inventar/utstyr/diverse utgifter.

Justeringsavtaler mellom kommunen og private utbyggere ble regnskapsmessig bokført i tråd med notat fra GKRS. Siden justeringsavtaler ikke er innarbeidet i kommunens budsjett er dette hovedårsaken til merforbruket innenfor kategorien inventar/utstyr/diverse utgifter.

I sak 211/15 vedtok bystyret kjøp av lokaler i Løkkeveien 51 til kr 46,1 mill. Eiendommen er overtatt i januar 2016 og som følge av dette er utgifter knyttet til kjøpet tilsvarende forskjøvet til 2016. Grunnet tidsforskyvning av utgiften relatert til kjøpet av eiendommen, samt et generelt lavere aktivitetsnivå som følge av kapasitetsmessige årsaker, er forbruket innenfor kategorien for kjøp av arealer diverse eiendommer kr 71 mill. lavere enn budsjettert.

De samlede investeringene på kr 786 mill. i ulike administrasjons- og formålsbygg fordeler seg på hovedområder som spesifisert i figur 3.6. Det presiseres at avvikene mellom regnskap og årets budsjett hovedsakelig gjelder finansiell framdrift.

Investeringer i sykehjem/bofellesskap/bolig, skolebygg og idrettsbygg har hatt høyest prioritet i 2015. Tilsammen ble kr 435 mill. disponert til disse formål i 2015, jf. figur 3.6.

Det er disponert kr 169 mill. på sykehjem/bofellesskap og kommunale boliger. Her inngår prosjektene Lervig sykehjem (kr 96,8 mill.), Krosshaug bofellesskap (kr 30,2 mill.), Lassahagen bofellesskap (kr 12,9 mill.), samt kjøp av boliger til vanskeligstilte og flyktninger (kr 10,1 mill.). Forbruket på investeringsprosjekter innenfor denne kategorien ble kr 18 mill. høyere enn budsjettert. Dette skyldes i all hovedsak at Lervig sykehjem hadde et merforbruk på kr 37,9 mill. mot justert årsbudsjett, mens andre prosjekter hadde et lavere forbruk enn budsjettert.

De største investeringsprosjektene som inngår i skolebygg er Eiganes skole (kr 77,5 mill.), Lenden skole (kr 24,3 mill.) og Kristianlyst skole (kr 12,3 mill.). Investeringsprosjekter innenfor skolebygg hadde et samlet mindreforbruk på kr 40 mill., hvorav kr 32,5 mill. er relatert til prosjektet Eiganes skole.

Investeringer i idrettsbygg ble kr 124 mill. De største enkeltprosjektene som inngår i denne kategorien er svømmehallene Kvernevik (kr 70,6 mill.) og Hundvåg (kr 32 mill.), samt Nye Gamlingen (kr 16,1 mill.). To sistnevnte prosjekter og reparasjon av tak på Hetlandshallen hadde et samlet mindreforbruk på om lag kr 22 mill. som tilsvarer årets mindreforbruk på prosjekter innenfor idrettsbygg.

Investeringer i barnehagebygg ble i 2015 kr 91 mill. og er relatert til Stokkatunet barnehage (kr 38,4 mill.) ny modulbarnehage på Eiganes (kr 25,1 mill.) og Emmaus barnehage (kr 13,5 mill.).

Det største investeringsprosjektet som inngår i gruppen diverse investeringer på kr 75 mill. er kulvert over motorveien (kr 22 mill.), dansesaler musikkskole (kr 13,2 mill.), nye Tou (kr 11,5 mill.) og energitiltak kommunale bygg (kr 9,1 mill.).

Tabellen under viser oversikt over ferdigstilte byggeprosjekter i 2015. For de prosjektene der det ikke er avlagt sluttregnskap per 31.12.15, forutsettes det avlagt i løpet av 1. halvår 2016.

| Prosjekt | Prosjektkategori | Akkumulert regnskap per 31.12.2015 | Kostnadsramme | Merknader |

|---|---|---|---|---|

| Madlavoll skole ny ATO-avd | Ombygging/tilbygg | 51,5 | 54,5 | |

| Lenden skole ombygging | Ombygging | 54,1 | 55,5 | |

| Storhaug skole | Tilbygg | 9 | 10 | |

| Stokkatunet barnehage | Nybygg | 50,4 | 50,7 | |

| Kløverenga barnehage | Tilbygg | 6,2 | 7,3 | |

| Skeiehagen barnehage | Nybygg | 36,9 | 37 | Avlagt sluttregnskap |

| Hundvåg svømmehall | Nybygg | 138,1 | 141,8 | |

| Tastahallen rehabilitering | Rehabilitering | 55,4 | 55,4 | |

| Krosshaug omsorgsboliger | Nybygg | 44,6 | 48,5 | |

| Prestebolig Hafrsfjord menighet | Nybygg | 7 | 7 | Avlagt sluttregnskap |

| Domkirken restaurering av vestfasade | Rehabilitering | 12,3 | 12,5 | Avlagt sluttregnskap |

| Hinna kirke | Rehabilitering | 29,1 | 29,1 | Avlagt sluttregnskap |

| Vålandstårnet | Rehabilitering | 5,7 | 7 | |

| Sum | 500,3 | 516,3 |

Investeringsutgifter ble hovedsakelig finansiert gjennom låneopptak som utgjorde 55 % av finansieringen. De største egenfinansieringskildene var relatert til mottatt momskompensasjon, overføring fra drift, salg av eiendommer, samt diverse overføringer fra private hvorav den største andelen var tilknyttet regnskapsmessig bokføring av justeringsavtaler mellom kommunen og private utbyggere. Figur 3.7 viser forholdet mellom de ulike finansieringskildene av investeringer ekskl. mottatte avdrag tilknyttet startlån.

Regnskapet viser at bruk av lånemidler i 2015 korrigert for startlån og justeringsavtaler var på kr 634,8 mill. Dette er om lag kr 170 mill. lavere enn justert budsjett som følge av endret finansiell framdrift i gjennomføringen av flere investeringsprosjekter enn tidligere forutsatt. Udisponerte lånemidler fra 2015 er forventet brukt i løpet av 2016.

Mottatt momskompensasjon var den største kilden til egenfinansiering av investeringene i 2015. Den utgjorde 14 % av finansieringen og var på kr 159,5 mill. hvorav kr 7,2 mill. er relatert til justeringsavtaler.

Mottatte avdrag på utlån føres i investeringsregnskapet. Utenom mottatte avdrag relatert til startlån mottok kommunen avdrag fra Lyse på kr 43,7 mill., avdrag fra Studentsamskipnaden i Stavanger på kr 25,8 mill., samt avdrag på konsern lån på kr 4,5 mill. hvorav kr 2,7 mill. er relatert til Sølvberget KF og kr 1,8 til Natur og Idrettsservice KF.

Diverse tilskudd, inntekter og overføringer ble kr 136 mill. og utgjorde 12 % av finansiering av investeringer. Regnskapsførte overføringer fra private utbyggere jamfør justeringsavtaler var på kr 83,4 mill. I tillegg kommer spillemidler til Stavanger Forum ishall på kr 12 mill., ekstraordinære spillemidler til svømmehallene Kvernevik og Hundvåg på kr 10 mill., spillemidler til Tastahellen på kr 5,5 mill.

Overføringene fra driftsregnskap ble kr 77 mill. og er i tråd med justert budsjett.

Figur 3.8 viser utviklingen i brutto investeringsutgifter i perioden 2006-2015, og finansieringen med henholdsvis lån og egenkapital. Målsetningen om egenfinansieringsandel på minimum 50 % ble oppnådd i årene 2006, 2007 og 2012.

I det følgende presenteres driftsregnskapet for 2015 i form av utdrag fra hovedoversiktene og tilhørende analyser. Vesentlige avvik mellom regnskapet og budsjettet er kommentert.

I tråd med gjeldende budsjettreglement er kravet til økonomistyring for virksomhetene at de skal styre innenfor den til enhver tid gjeldende netto driftsramme. Dette innebærer at det kan framkomme mer- og mindreforbruk på utgiftsarter samtidig som det da kan fremkomme mer- og mindreinntekter på inntektsarter, mens totalresultatet er innenfor virksomhetens netto driftsrammer. Dette påvirker oversiktene som følger videre i dette kapitlet med hensyn til avvik på delelementene i oversiktene.

Avvik som relateres til virksomhetsområdene omtales i tjenestekapitlene i årsrapportens kapittel 5-7.

Over tid har driftsutgiftene hatt en relativt høyere vekst enn driftsinntektene i Stavanger kommune. Kun tre av de siste ti år har inntektsveksten vært relativt høyere enn utgiftsveksten. Dette skisseres i figur 3.9. Driftsutgiftene i 2015 ble ytterligere nedjustert grunnet fall i inntektsveksten. Samlet ble utgiftsveksten lavere enn veksten i driftsinntektene og bidro til å skape et bedre økonomisk handlingsrom.

Kommunens samlede driftsinntekter eksklusive finansinntekter i 2015 ble kr 9 265 mill. Dette er en økning på kr 440 mill. tilsvarende 5,0 % fra 2014. Sett mot justert budsjett 2015 viser regnskapet merinntekter på kr 145 mill. I 2015 er kr 98 mill. av driftsinntektene overført til 2016 i form av øremerkede midler som ikke fullt ut er benyttet i 2015.

Figur 3.10 viser de ulike kildene til inntekter og deres andel av driftsinntektene. Inntekts- og formuesskatt er den største inntektskilden og utgjør om lag 53 % av de totale driftsinntektene i 2015.

| Linje | Driftsinntekter | Regnskap 2015 | Justert budsjett | Avvik | Regnskap i % av budsjett | Regnskap 2014 |

|---|---|---|---|---|---|---|

| 1 | Brukerbetalinger | -454 444 | -452 758 | 1 686 | 100,4 | -440 870 |

| 2 | Andre salgs- og leieinntekter | -824 101 | -791 710 | 32 391 | 104 | -798 376 |

| 3 | Overføringer med krav til motytelse | -900 166 | -864 387 | 35 779 | 104,1 | -838 675 |

| 4 | Rammetilskudd | -1 694 046 | -1 741 803 | -47 757 | 97 | -1 638 854 |

| 5 | Andre statlige overføringer | -149 558 | -135 528 | 14 030 | 110,4 | -149 849 |

| 6 | Andre overføringer | -31 426 | -56 262 | -24 836 | 56 | -22 117 |

| 7 | Skatt på inntekt og formue | -4 930 508 | -4 799 400 | 131 108 | 102,7 | -4 775 566 |

| 8 | Eiendomsskatt | -280 872 | -278 500 | 2 372 | 101 | -160 859 |

| 9 | Sum driftsinntekter | -9 265 121 | -9 120 348 | 144 773 | 102 | -8 825 166 |

Brukerbetalingene (linje 1) hadde en vekst på 3,1 % sammenlignet med regnskapet 2014. Sammenlignet med justert budsjett 2015 viser brukerbetalingene en merinntekt på kr 1,7 mill.

Andre salgs- og leieinntekter (linje 2) viser en vekst på 3,2 % mot regnskapet i 2014. Her inngår billettinntekter, husleieinntekter, gebyrinntekter og annet avgiftspliktig salg av varer og tjenester. Sammenlignet med justert budsjett 2015 viser andre salgs- og leieinntekter en merinntekt på kr 32,4 mill. Avviket skyldes mer husleieinntekter hos Stavanger Eiendom enn budsjettert. Det fremkommer høyere gebyrinntekter på renovasjon, utbygging og geodata enn budsjettert. De sistnevnte inntektene har en tilsvarende utgiftsside og er dermed ikke reelle netto avvik.

Overføringene (linje 3,5 og 6) viser en økning på 7,0 % sammenlignet med 2014 og kr 25,0 mill. mer enn budsjettert for 2015. Dette skyldes i all hovedsak inntekter tilknyttet ressurskrevende brukere, noe høyere sykefraværsrefusjoner enn budsjettert og merinntekter tilknyttet lærlingeordningen. Disse inntektene er i realiteten benyttet på utgiftssiden, med unntak av sistnevnte som er en del av forklaringen på mindreforbruket på rådmannen, stab og støttefunksjoner.

Eiendomsskatt (linje 8) er brutto eiendomsskatt, kr 280,9 mill. Fratrukket eiendommer med fritak utgjorde netto eiendomsskatt i 2015 kr 230,1 mill. noe som er kr 1,6 mill. høyere enn justert budsjett. Økningen fra 2014 skyldes økte promillesatser i henhold til budsjettvedtaket.

Kommunens frie inntekter består av skatteinntekter og rammetilskudd. Inntektene kan disponeres fritt uten andre føringer fra staten enn gjeldende lover og regelverk. Gjennom inntektssystemet fordeles de frie inntektene til kommunene og til fylkeskommunene.

| Frie inntekter (skatt og rammetilskudd) | Regnskap 2015 | Opprinnelig vedtatt budsjett 2015 | Justert budsjett 2015 | Avvik justert budsjett - regnskap | Vekst fra 2014 Stavanger | Vekst fra 2014 landet |

|---|---|---|---|---|---|---|

| Skatt på inntekt og formue | −4 930 508 | −4 989 800 | −4 799 400 | 131 108 | 3,2 % | 6,0 % |

| Rammetilskudd inkl inntektsutjevn. | ||||||

| Rammetilskudd | −2 596 149 | −2 561 000 | −2 596 300 | −151 | ||

| Inntektsutjevning | 904 871 | 954 700 | 856 500 | −48 371 | ||

| Prosjektskjønn | −2 768 | 0 | −2 003 | 765 | ||

| Sum rammetilskudd | −1 694 046 | −1 606 300 | −1 741 803 | −47 757 | 3,4 % | |

| Sum frie inntekter | −6 624 554 | −6 596 100 | −6 541 203 | 83 351 | 3,3 % |

Stavanger kommunes frie inntekter (skatt og rammetilskudd) ble i 2015 på kr 6 624,6 mill. Dette er kr 83,4 mill. høyere enn justert budsjett.

Samlet skatteinngang til Stavanger kommune ble kr 4 930,5 mill. i 2015 og innebærer en vekst på 3,2 % i forhold til 2014. Inngangen er kr 131,1 mill. over justert årsbudsjett. Budsjetterte skatteinntekter ble nedjustert med kr 190,4 mill. i 2015.

Alle skatteartene bidro til vekst i skatteinntektene i Stavanger kommune. Veksten i forskuddstrekket ble imidlertid 3,3 prosentpoeng lavere enn resten av kommune-Norge grunnet pågående omstilling i det lokale næringslivet og økende arbeidsledighet blant kommunens innbyggere. Økte innbetalinger av restskatter (restanseoppgjør) og tilleggsforskudd (forskuddsskatt) i desember medførte vekst utover budsjettert nivå.

Skatteinngangen for kommunene i Norge ble på kr 136,6 mrd., tilsvarende en skattevekst på 6,0 %. Anslaget for skattevekst for kommunene i 2015 ble nedjustert i forbindelse med revidert nasjonalbudsjett fra 5,6 % til 4,6 %. Årets vekst ble høyere grunnet flere forhold: Høyere forskuddstrekk, høyere restskatter og ekstra innbetalinger av forskuddsskatt i desember. Figur 3.11 viser akkumulert skattevekst per måned i 2015 for Stavanger kommune og for kommunene samlet.

Inntektsutjevningen ble kr 904,9 mill. for Stavanger kommune. Dette innebærer at trekket ble kr 48,4 mill. høyere enn budsjettert.

Stavanger kommune hadde skatteinntekter på kr 37 323 per innbygger i 2015, en økning på 2,2 % fra 2014. På landsbasis økte skatteinntektene per innbygger med 4,8 % til kr 26 443 per innbygger. Dette ga Stavanger kommune skatteinntekter på 141,1 % av landsgjennomsnittet og innebærer en nedgang fra nivået på 144,8 % i 2014. Figur 3.12 viser skatt i prosent av landsgjennomsnittet over tid.

Figur 3.13 viser skattevekst i ASSS-kommunene og nabokommunene. Skatteveksten i Stavanger ble på 3,2 %. Randaberg kommune fikk 1,8 % og Sandnes kommune 2,9 % skattevekst. Øvrige åtte ASSS-kommuner hadde vekstrater i intervallet 5,4 % til 8,3 %. Snittet for ASSS-kommunene ble 6,2 %.

Figur 3.14 viser frie inntekter (skatt og rammetilskudd) per innbygger i 2014 og foreløpige regnskapstall for 2015 i ASSS-kommunene og gjennomsnitt for landet. I inntektssystemet blir skatteinntektene utjevnet. I tillegg foregår en tildeling av øvrige elementer i rammetilskuddet etter nærmere bestemte kriterier. Samlet medfører dette at snittet i Stavanger kommune er tredje størst av ASSS-kommunene samtidig som det er rett i underkant av landsgjennomsnittet. Oslo ligger høyest på skalaen og utgjør en vesentlig andel inn i landsgjennomsnittet.

Figur 3.15 viser forholdet mellom de ulike utgiftsartene og de totale driftsutgifter eksklusiv finansutgifter og avskrivninger. Lønn og sosiale utgifter utgjør 57 % av de totale utgiftene i 2015. Andelene er tilnærmet uendret fra 2014.

Kommunens samlede driftsutgifter, eksklusive finansutgifter og avskrivninger, ble i 2015 kr 8 827 mill. og kr 115 mill. lavere enn budsjettert. Sammenlignet med 2014 utgjør driftsutgiftene en økning på kr 82 mill. (+ 0,9 %).

| Linje | Driftsutgifter | Regnskap 2015 | Justert budsjett | Avvik | Regskap i % av budsjett | Regnskap 2014 |

|---|---|---|---|---|---|---|

| 1 | Lønnsutgifter og sosiale utgifter | 5 057 632 | 5 107 549 | 49 917 | 99 | 4 946 959 |

| 2 | Kjøp av varer og tjenester som inngår i tjenesteproduksjon minus fordelte utgifter | 1 004 814 | 1 031 718 | 26 904 | 97,4 | 1 038 740 |

| 3 | Kjøp av varer og tjenester som erstatter tjenesteproduksjon | 1 899 309 | 1 883 579 | -15 730 | 100,8 | 1 885 194 |

| 4 | Overføringer | 865 274 | 919 207 | 53 933 | 94,1 | 873 773 |

| 5 | Sum driftsutgifter | 8 827 029 | 8 942 053 | 115 024 | 98,7 | 8 744 666 |

Lønn og sosiale utgifter har økt med 2,2 % sammenlignet med 2014. Avviket på lønn og sosiale utgifter (linje 1) på kr 49,9 mill. og skyldes i all hovedsak lavere pensjonsutgifter enn forventet (kr 46,3 mill.). Dette omtales særskilt under kapittel 3.3.3.

Kjøp av varer og tjenester som inngår i kommunens tjenesteproduksjon (linje 2 og 3) viser kun et avvik på kr 12 mill. Dette skyldes et mindreforbruk på Stavanger Eiendom vedrørende vedlikehold av bygninger. Mindreforbruket på overføringer (linje 4) gjelder lønnsreserven. Årslønnsveksten inkl. overheng og lønnsglidning ble lavere enn forutsatt. Det resterende avviket skyldes ubrukte prosjektmidler som er regnskapsmessig avsatt på bundne fond.

Endringer i flere beregningsforutsetninger for 2015 medførte betydelige svingninger i prognosene fra kommunens pensjonsleverandører. Redusert grunnlagsrente og endret dødelighetstariff økte pensjonspremiene betydelig ved inngangen av 2015, samtidig som ny uføretariff² medførte lavere premiebelastning. Lavere lønnsvekst har gitt betydelig lavere reguleringspremie enn opprinnelig forutsatt. I tillegg har endringer i bestand-data og utviklingen i grunnlagsdata medført at både premiekravene og pensjonskostnaden har vært for høye både i 2014 og 2015.

Innlemming av nye forutsetninger (se note 5) både med hensyn til premie, pensjonskostnad og omregning av historisk pensjonsforpliktelse har skjedd på ulike tidspunkt og med ulike metoder hos kommunens pensjonsleverandører. Resultatet er en netto besparelse i kommunens regnskap sammenlignet med budsjett i størrelsesorden kr 46 mill. (inklusiv arbeidsgiveravgift).

Pensjonspremier på kr 560,5 mill. er i 2015 tilført pensjonsleverandørene til kommunen, herav er kr 100,5 mill. kroner betalt av premiefond. I 2015 ble pensjonskostnadene i Stavanger kommune beregnet til å være kr 41,0 mill. høyere enn netto pensjonspremier. Differansen som kalles negativt premieavvik er kostnadsført i regnskapet. Amortisering av tidligere års premieavvik utgjør kr 61,8 mill. og er kostnadsført i henhold til budsjett. Samlet kostnadsføring av premieavvik i 2015 er kr 117,3 mill. Til sammenligning ga ordningen i 2014 en netto inntektsføring av premieavvik i regnskapet med en positiv resultateffekt på kr 108,7 mill.

Avviket mellom pensjonspremien og beregnede pensjonskostnader føres som premieavvik. Dersom pensjonspremien er høyere enn pensjonskostnader, betyr dette et positivt premieavvik som inntektsføres i det aktuelle regnskapsåret og utgiftsføres deretter med like store årlige beløp over 7 år.

Negativt premieavvik framkommer når premien er lavere enn pensjonskostnadene. Negativt premieavvik utgiftsføres i det aktuelle regnskapsåret og inntektsføres deretter over 7 år.

Hensikten med ordningen er å sikre jevnere belastning av pensjonsutgifter i regnskapene. På kort sikt er det beregnet pensjonskostnad som får resultateffekt, mens det på lang sikt er pensjonspremien som får resultateffekt.

Regelverket er de senere årene endret for antall år et premieavvik kan tilbakeføres på. Premieavvik som har oppstått før 2011 amortiseres over 15 år. Premieavvik opparbeidet fra og med 2014 tilbakeføres over 7 år mens avvik i årene mellom skal føres over 10 år.

Føringsprinsippene ble innført med effekt fra 2002.

I Stavanger kommune har pensjonspremiene vært gjennomgående høyere enn de beregnede pensjonskostnadene de siste årene, med unntak av 2015. Dette har medført betydelige inntektsføringer av premieavvik over flere år og tilsvarende finansiering av tjenestene i driften.

Per 31.12.2015 utgjør akkumulert premieavvik for Stavanger bykasse kr 411,0 mill. Disse utgiftene må tilbakebetales og dekkes inn i driftsbudsjettene over de neste 11 årene. Figur 3.16 viser utviklingen i premieavviket, både den årlige tilbakeføringen av tidligere premieavvik, samt netto resultateffekt av denne amortiseringen og føringen av årets nye premieavvik. I tillegg viser figuren akkumulert premieavvik for Stavanger kommune siden ordningen ble innført og fram til 2015. Stavanger kommune sitt frie disposisjonsfond dekker minimalt av denne forpliktelsen.

Akkumulert premieavvik er samlet for kommunesektoren kr 29,0 mrd.

Pensjonspremie til AFP 62-64 (hvor kommunen er selvassurandør) har økt til kr 15,3 mill. fra kr 11,9 mill. i 2014. Uttaket på AFP utgjør 259 personer per 31.12.2015 mot 255 året før.

²Jf. omlegging ved å redusere uførepensjon til fordel for uføretrygd og dette innebærer en større statlig finansiering fra 01.01.2015.

Tabell 3.11 gir en oversikt over kommunens finansinntekter og -utgifter, som består av rente- og avdragsutgifter, renteinntekter, utbytte og avkastning fra finansforvaltningen. Summen av eksterne finanstransaksjoner utgjør en merutgift på kr 11,2 mill. mot justert budsjett 2015. Merutgiften er i stor grad knyttet til kostnadsføringen av urealiserte tap.

| Linje | Eksterne finanstransaksjoner | Regnskap 2015 | Justert budsjett 2015 | Avvik | Regnskap i % av budsjett | Regnskap 2014 |

|---|---|---|---|---|---|---|

| 1 | Renteinntekter, utbytte og mottatte avdrag | -408 923 | -387 606 | 21 317 | 105 % | -402 586 |

| 2 | Rente- og avdragsutgifter og andre finansutgifter | 611 905 | 579 347 | 32 558 | 106 % | 661 772 |

| 3 | Sum eksterne finanstransaksjoner | 202 982 | 191 741 | 11 241 | 259 186 |

Renteutgifter på kommunens innlån inkludert nettoeffekt av rentebytteavtaler ble kr 2,3 mill. lavere enn budsjettert. Avdragsutgifter på kommunens innlån ble kr 0,4 mill. høyere enn budsjett. Netto renteutgifter knyttet til startlån ble kr 0,1 mill. lavere enn budsjett.

Overføringer fra Forus Næringspark AS ble kr 7,5 mill. lavere enn budsjettert, som følge av at utdelinger fra selskapet blir foretatt først i 2016. Renteinntekter på ansvarlig lån i Lyse AS ble kr 0,6 mill. lavere enn budsjett. Utbytte fra Lyse AS utgjorde kr 188,7 mill. i 2015 (eierandel på 43,68 %), og dette er i tråd med justert budsjett. Stavanger kommune har videre mottatt kr 6,0 mill. i utbytte fra SF Kino Stavanger/Sandnes AS og kr 0,5 mill. i utbytte fra Renovasjonen IKS.

Renteinntekter fra bankinnskudd ble kr 9,6 mill. høyere enn budsjettert. Urealiserte tap på kr 31,7 mill., netto realiserte gevinster på kr 16,3 mill. og direkteavkastning på kr 21,4 mill. ga en samlet netto avkastning fra finansforvaltningen på kr 6 mill. i 2015. For en nærmere omtale av finansforvaltningen vises det til avsnitt 3.6 og Årsrapport 2015 – Likviditets- og låneforvaltning.

Netto driftsresultat framkommer med kr 302,5 mill. Dette kr 255,3 mill. bedre enn justert budsjett. Se linje 1 i tabell 3.18. Midlene er benyttet til egenfinansiering av årets investeringer (jf. overføring) med kr 77,0 mill., langsiktig oppbygging av disposisjonsfond med kr 52,0 mill., samt en netto avsetning av bundne, ubrukte driftsmidler til fond med kr 16,0 mill. Justert for føring av +-3 % (mer- og mindreforbruk) på virksomhetene i 2015 over til 2016, gir dette et regnskapsmessig overskudd med kr 149,7 mill. i 2015.

Når alle finanskostnadene og -inntektene er trukket fra driftskostnadene og –inntektene, framkommer netto driftsresultat. Disse midlene brukes til å sette av midler til senere års bruk (fond) eller til egenfinansiering av investeringer. Til motpost kommer bruk av tidligere oppsparte fondsmidler. Når alt dette er summert, får man et regnskapsmessig resultat.

| Linje | Netto driftsresultat og årsresultat - driftsregnskapet | Regnskap 2015 | Justert budsjett 2015 | Avvik | Regnskap i % av budsjett | Regnskap 2014 |

|---|---|---|---|---|---|---|

| 1 | Netto driftsresultat | 302 526 | 47 256 | 255 270 | 640 % | -106 565 |

| 2 | Bruk av tidligere års mindreforbruk | 0 | 0 | 0 | 100 % | 7 763 |

| 3 | Bruk av disposisjonsfond | 27 517 | 0 | 27 517 | 94 152 | |

| 4 | Bruk av bundne fond | 81 844 | 81 764 | 80 | 100 % | 88 228 |

| 5 | Sum bruk av avsetninger | 109 361 | 81 764 | 27 597 | 134 % | 190 143 |

| 6 | Overført til investeringsregnskapet | 76 998 | 76 998 | 0 | 100 % | 4 648 |

| 7 | Avsetning til disposisjonsfond | 87 401 | 52 022 | -35 379 | 168 % | 0 |

| 8 | Avsetninger til bundne fond | 97 810 | 0 | -97 810 | 78 931 | |

| 9 | Sum avsetninger | 262 209 | 129 020 | -133 189 | 203 % | 83 579 |

| 10 | Årsresultat, regnskapsmessig mindreforbruk | 149 678 | 0 | 149 678 | 0 |

Samlet bruk av tidligere oppsparte midler var på kr 109,4 mill. i 2015 (linje 5) mens de samlede avsetningene til fond og overføring til investeringsregnskapet ble kr 262,2 mill. (linje 9).

Avviket i bruk av disposisjonsfond (linje 3) og avsetning til disposisjonsfond (linje 7) sammenlignet med budsjett skyldes at årets mer- og mindreforbruk fra virksomhetene inntil 3 % er ført uten tilsvarende budsjettjustering. Budsjettet er justert for bystyrets vedtak i tertialrapportene om å styrke disposisjonsfondet.

Ubrukte øremerkede midler er avsatt til bundne driftsfond, jf. regelverket, med kr 97,8 mill. (linje 8).

Årets regnskapsmessige mindreforbruk disponeres av bystyret ved behandling av årsregnskapet og årsrapporten for 2015.

For rådmannen, stab og støttefunksjoner viser regnskapsresultatet et mindreforbruk på kr 10,4 mill. av en total budsjettramme på kr 307,3 mill. Dette tilsvarer en forbruksprosent på 96,6. Årsakene til dette er litt varierende fra avdeling til avdeling. Det er utsettelser knyttet til innføring av nye systemløsning som nytt arkiv system og nytt styringssystem. Det har gjennom året vært ubesatte stillinger og ubenyttede driftsmidler. Næringsfondet har ikke vært benyttet fullt ut.

Det ble vedtatt omstillings- og effektiviseringstiltak tilsvarende kr 7,2 mill., og ytterligere saldering i tertialrapporteringen per 30.4 på kr 5,4 mill. Dette har vært håndtert med ikke å ansette i ledige stillinger som har medført at enkelte utviklingsoppgaver har blitt forskjøvet.

| Rådmann, stab og støttefunksjoner | Regnskap 2015 | Justert budsjett | Avvik i kr | Forbruk i % | Regnskap 2014 |

|---|---|---|---|---|---|

| Rådmann | 6 665 | 8 294 | 1 629 | 80,4 | 6 856 |

| Økonomi | 145 087 | 148 194 | 3 107 | 97,9 | 144 383 |

| Personal og organisasjon | 114 539 | 116 228 | 1 689 | 98,5 | 116 586 |

| Kommunikasjonsavdeling | 6 667 | 7 767 | 1 100 | 85,8 | 6 546 |

| Næring | 6 695 | 8 464 | 1 769 | 79,1 | 5 680 |

| Kommuneadvokat | 6 761 | 6 889 | 128 | 98,1 | 7 144 |

| Politisk sekretariat | 10 555 | 11 504 | 949 | 91,7 | 10 756 |

| Sum Rådmann, stab og støttefunksjoner | 296 969 | 307 340 | 10 371 | 96,6 | 297 951 |

Barnehageområdet har et mindreforbruk på kr 2,2 mill. av en samlet budsjettramme på kr 1 139,4 mill. Dette tilsvarer en forbruksprosent på 99,8. Resultatet for barnehagene viser et mindreforbruk på kr 6,8 mill., mens resultatet på ressurssenteret for styrket barnehage viser et merforbruk på kr 4,6 mill. Hovedårsaken til mindreforbruket er færre barn i barnehagene og alderssammensetningen mellom disse, mens årsaken til merforbruket på ressurssenteret skyldes at det tar lenger tid enn forventet å innhente effekten av vedtatte omstillingstiltak.

I Handlings- og økonomiplan 2015-2018 ble det vedtatt omstillings- og effektiviseringstiltak tilsvarende kr 13 mill. og ytterligere kr 7,9 mill. i tertialrapportering per 30.4. Av sistnevnte er kr 4,7 mill. et effektiviseringskrav på ressurssenteret for styrket barnehagetilbud. Det er gjort endringer i ledelsesstruktur og administrasjon på barnehageområdet med effekt fra 1. april 2015.

Virksomhetenes ressurser til administrasjon er redusert med om lag ti prosent. I tillegg er ressurs til kjøkkenassistent og ordning for delvis kompensasjon av feriepenger for foreldrepermisjon fjernet.

| Barnehage | Regnskap 2015 | Justert budsjett | Avvik i kr | Forbruk i % | Regnskap 2014 |

|---|---|---|---|---|---|

| Barnehage | 1 068 946 | 1 075 751 | 6 805 | 99,4 | 1 082 151 |

| Ressurssenter for styrket barnehagetilbud | 68 225 | 63 642 | -4 583 | 107,2 | 58 790 |

| Sum barnehage | 1 137 171 | 1 139 393 | 2 222 | 99,8 | 1 140 942 |

Innenfor skoleområdet viser regnskapsresultatet et samlet merforbruk på kr 5,9 mill. av en samlet budsjettramme på kr 1 548,9 mill. Dette tilsvarer 100,4 prosent.

Regnskapsresultatet for grunnskolene i Stavanger viser et merforbruk på kr 2,2 mill. av en budsjettramme på kr 1 355 mill. Dette tilsvarer en forbruksprosent på 100,2. Avviket skyldes at det har vært utfordrende for noen av skolene å tilpasse driften til reduserte rammer.

Regnskapsresultatet for Johannes læringssenter viser et merforbruk på kr 5,4 mill. av en budsjettramme på kr 117,8 mill. Dette tilsvarer en forbruksprosent på 104,5. Hovedårsaken til dette er lavere inntekter enn forutsatt som følge av endringer i inntektstildelingen fra å gjelde i 5 år til å gjelde for 3 år. Blant tiltakene som er gjennomført for å redusere utgiftsnivået er nedbemanning og omlegging til større grupper i undervisning og andre aktiviteter.

Det ble vedtatt omstillings- og effektiviseringstiltak på skole og SFO med kr 25,2 mill., og ytterligere kr 1 mill. i tertialrapporteringen per 30.4 som gjaldt Lenden skole og ressurssenter. I tillegg ble budsjettmidler tilsvarende kr 17 mill. omfordelt fra skolenes budsjettramme til finansiering av undervisning for Stavanger-elever i private skoler og i andre kommuner.

For å oppnå innsparingskravene har skolene redusert antallet ansatte i 2015. Tall fra Grunnskolens informasjonssystem viser at den samlede reduksjonen har vært på 87,5 årsverk i Stavangerskolen fra 2014 til 2015. Av disse er 21 reduksjon i undervisningsårsverk på ungdomstrinnet, mens 6 er reduksjon i undervisningsårsverk på 1.-4. trinn. Den øvrige årsverksreduksjonen er tatt i administrasjon og ledelse, læreres oppgaver utenom undervisning og årsverk utført av annet personale.

Det ble vedtatt reduksjoner i budsjettrammene til Johannes læringssenter, kulturskole og PPT på kr 6,1 mill., og ytterligere kr 1,25 mill. i tertialrapportering per 30.4. Det har vært arbeidet målrettet med omstilling også i disse virksomhetene.

| Skole | Regnskap 2015 | Justert budsjett | Avvik i kr | Forbruk i % | Regnskap 2014 |

|---|---|---|---|---|---|

| Grunnskole | 1 357 339 | 1 355 164 | -2 175 | 100,2 | 1 346 278 |

| Johannes læringssenter | 123 172 | 117 816 | -5 356 | 104,5 | 115 061 |

| Stavanger kulturskole | 33 366 | 35 177 | 1 811 | 94,9 | 33 293 |

| Pedagogisk-psykologisk tjeneste | 40 890 | 40 717 | −173 | 100,4 | 39 552 |

| Sum skole | 1 554 767 | 1 548 874 | -5 893 | 100,4 | 1 534 184 |

Innenfor fagområdet barn og unge er det et samlet merforbruk på kr 10,6 mill. av en budsjettramme på kr 350,4 mill. Dette tilsvarer en forbruksprosent på 103. Merforbruk skyldes i all hovedsak endringer i statlige refusjonsordninger og økte kommunale egenandeler tilknyttet klientutgifter i barnevern, inkludert enslige mindreårige flyktninger, jf. kapittel 5.

I tillegg til statlige endringer i refusjonsordninger ble det vedtatt omstillings- og effektiviseringstiltak på til sammen kr 5,6 mill., og ytterligere kr 1 mill. i tertialrapporteringen per 30.4. Total budsjettreduksjon på kr 0,7 mill. på virksomheten EMbo innebærer på grunn av finansieringsordningen i realiteten et omstillingskrav på kr 3,5 mill. Omstillingskravet på ungdom og fritid, og administrasjonen i barnevernet, er håndtert med ikke å ansette i ledige stillinger, redusere overtidsbruk og redusere reiseutgiftene.

Som følge av at nivået på klientutgiftene i 2014 var høyere enn tildelte rammer inn i 2015 ble det igangsatt et prosjekt for i større grad å få kontroll på kostnadsutviklingen innen barnevernet. Dette prosjektet har vist resultater, jf. kapittel 5.

| Barn og unge | Regnskap 2015 | Justert budsjett | Avvik i kr | Forbruk i % | Regnskap 2014 |

|---|---|---|---|---|---|

| Ungdom og fritid | 66 942 | 70 274 | 3 332 | 95,3 | 70 377 |

| Helsestasjon og skolehelsetjenesten | 65 363 | 65 986 | 623 | 99,1 | 63 515 |

| Barnevernstjenesten | 214 366 | 204 269 | -10 097 | 104,9 | 211 611 |

| EMbo | 14 363 | 9 894 | -4 469 | 145,2 | 8 329 |

| Sum barn og unge | 361 034 | 350 423 | -10 611 | 103 | 353 833 |

Regnskapsresultatet for levekår totalt viser et merforbruk på kr 22,5 mill. av en budsjettramme på kr 2 297,6 mill. Dette tilsvarer en forbruksprosent på 101. Merforbruket fremkommer i all hovedsak tilknyttet helse-, omsorg- og sosiale tjenester.

Det ble vedtatt omstillings- og effektiviseringskrav tilsvarende kr 35,7 mill., og ytterligere kr 3,12 mill. i tertialrapportering per 30.4.

Sosialhjelpsutgiftene steg betydelig de siste månedene av 2015. Innen tradisjonelle hjemmebaserte tjenester, hvor de økonomiske utfordringene er størst, har antall vedtakstimer gått betydelig ned i løpet av året, men ikke tilstrekkelig til å oppnå budsjettmessig balanse. Som følge av reduksjonene i antall vedtakstimer må utfører-leddet blant annet legge om turnuser og dette fører til forsinkelse av økonomisk effekt. Det har vært arbeidet aktivt gjennom hele året med kostnadsreduserende tiltak som viser resultater.

| Levekår | Regnskap 2015 | Justert budsjett | Avvik i kr | Forbruk i % | Regnskap 2014 |

|---|---|---|---|---|---|

| Helse- og sosialkontor | 697 988 | 685 739 | -12 249 | 101,8 | 1 607 155 |

| NAV | 251 576 | 232 468 | -19 108 | 108,2 | 239 761 |

| Fysio- og ergoterapitjenesten | 57 331 | 58 123 | 792 | 98,6 | 59 002 |

| Helsehuset i Stavanger | 9 348 | 10 853 | 1 505 | 86,1 | 8 736 |

| Hjemmebaserte tjenester | 435 612 | 423 014 | -12 598 | 103 | 166 077 |

| Alders- og sykehjem | 779 116 | 783 018 | 3 902 | 99,5 | 120 466 |

| Rehabiliteringsseksjonen | 44 486 | 44 338 | −148 | 100,3 | 42 337 |

| Arbeidstreningsseksjonen | 10 227 | 10 709 | 482 | 95,5 | 10 693 |

| Flyktningseksjonen | 9 995 | 9 967 | −28 | 100,3 | 9 641 |

| Dagsenter og avlastningsseksjonen | 127 923 | 128 144 | 221 | 99,8 | 114 512 |

| Tekniske hjemmetjenester | 1 229 | 967 | −262 | 127,1 | 890 |

| Krisesenteret i Stavanger | 11 067 | 11 392 | 325 | 97,1 | 10 270 |

| Sentrale midler levekår | -115 801 | -101 102 | 14 699 | 114,5 | 6 830 |

| Sum levekår | 2 320 096 | 2 297 630 | -22 466 | 101 | 2 396 369 |

Regnskapsresultatet for samfunnsmedisin viser et mindreforbruk på kr 0,08 mill. av en budsjettramme på kr 97,6 mill. Dette tilsvarer en forbruksprosent på 99,9. Merforbruket på Stavanger legevakt skyldes etablering av nasjonalt nødnett og mindreforbruket på sentrale midler legetjeneste skyldes en merinntekt i forhold til interkommunalt oppgjør på gjesteinnbyggere på fastlegeordningen.

Det ble vedtatt reduksjoner i budsjettrammene tilsvarende kr 0,7 mill., og ytterligere kr 1,1 mill. i tertialrapporteringen pr 30.4. For å oppnå disse innsparingskravene har det vært holdt to stillinger ledig henholdsvis ved Stavanger legevakt og ved samfunnsmedisinsk stab. Det er videre ikke igangsatt aktivitet for deler av avsatte midler til kvalitetsutvikling legetjenesten.

| Samfunnsmedisin | Regnskap 2015 | Justert budsjett | Avvik i kr | Forbruk i % | Regnskap 2014 |

|---|---|---|---|---|---|

| Stavanger legevakt | 33 619 | 32 868 | −751 | 102,3 | 31 605 |

| Sentrale midler legetjeneste | 63 931 | 64 757 | 826 | 98,7 | 61 962 |

| Sum samfunnsmedisin | 97 550 | 97 625 | 75 | 99,9 | 93 567 |

Regnskapsresultatet for Bymiljø og utbygging samlet viser et mindreforbruk på kr 30,3 mill. Dette skyldes i all hovedsak et mindreforbruk på Stavanger eiendom og Utbygging. Oppussingskostnadene i forbindelse med inn/utflytting av kommunale leiligheter i 2015 ble redusert. I tillegg ble det kjørt en stram prioritering på vedlikehold av administrasjons- og formålsbygg. Det ble også i større grad avsatt midler til uforutsette kostnader til akutt vedlikehold som for eksempel skader og hærverk etc. Mindreforbruket hos Utbygging skyldes i stor grad større netto inntekter på prosjektet «Stavanger forum, ny energisentral» enn hva som var budsjettert.

Det ble vedtatt omstillings- og effektiviseringskrav tilsvarende kr 44,15 mill., og ytterligere kr 8,14 mill. i tertialrapportering per 30.4. Tiltakene er gjennomført i henhold til forutsetningene.

| Bymiljø og utbygging | Regnskap 2015 | Justert budsjett | Avvik i kr | Forbruk i % | Regnskap 2014 |

|---|---|---|---|---|---|

| Stab Bymiljø og utbygging | 5 760 | 5 996 | 236 | 96,1 | 5 265 |

| Miljø | 4 180 | 4 965 | 785 | 84,2 | 4 745 |

| utbygging | 1 415 | 5 279 | 3 864 | 26,8 | 2 208 |

| Stavanger Eiendom | -327 799 | -295 167 | 32 632 | 111,1 | -283 235 |

| Park og vei | 134 401 | 134 912 | 511 | 99,6 | 143 720 |

| Idrett | 122 747 | 122 983 | 236 | 99,8 | 112 324 |

| Vannverket | −86 | 0 | 86 | 461 | |

| Avløpsverket | -1 246 | -9 681 | -8 435 | 12,9 | -10 142 |

| Renovasjon | 152 | 140 | −12 | 108,8 | 102 |

| Plan og anlegg | −424 | 0 | 424 | 0 | |

| Sum Bymiljø og utbygging | -60 900 | -30 573 | 30 327 | 199,2 | -24 551 |

Regnskapsresultatet for kultur og byutvikling samlet viser et merforbruk på kr 1,1 mill. av en budsjettramme på kr 200,8 mill. Dette tilsvarer en forbruksprosent på 100,6. Merforbruket skyldes mindre aktivitet i byggebransjen i Stavanger. Det har av denne grunn vært sviktende inntekter på byggesaksbehandlingen. Byggesaksavdelingen drives til selvkost, men byggesaksfondet er ikke tilstrekkelig til å dekke merforbruket. Dette innebærer at bykassen i 2015 må dekke et merforbruk på kr 3,4 mill. som må inndekkes av økte byggesaksgebyrer over kommende fem års periode.

Det ble vedtatt omstillings- og effektiviseringskrav tilsvarende kr 3,7 mill., herav kr 2,1 mill. på planavdelingene og kr 0,6 mill. på kulturavdelingen. Det ble vedtatt ytterligere innsparingskrav i tertialrapporteringen per 30.4 på kr 1,98 mill., inkludert kr 1 mill. i reduserte overføringer til Sølvberget KF. For å redusere kostnader har avdelingene utsatt prosjekter og stoppet ansettelse til ledige stillinger.

| Kultur og byutvikling | Regnskap 2015 | Justert budsjett | Avvik i kr | Forbruk i % | Regnskap 2014 |

|---|---|---|---|---|---|

| Stab Kultur og byutvikling | 12 050 | 13 299 | 1 249 | 90,6 | 12 421 |

| Byggesaksavdelingen | 3 475 | 84 | -3 391 | 4 137,2 | −36 |

| Planavdelinger | 33 927 | 33 694 | −233 | 100,7 | 36 531 |

| Kulturavdelingen | 152 486 | 153 719 | 1 233 | 99,2 | 149 152 |

| Sum Kultur og byutvikling | 201 937 | 200 796 | -1 141 | 100,6 | 198 068 |

Balanseregnskapet viser den bokførte verdien av kommunens eiendeler per 31.12.2015, og hvordan eiendelene er finansiert med egenkapital og gjeld. Hovedoversikt over balanseregnskapet er vist i tabell 3.21.

| Hovedoversikt - Balanse | Noter | Regnskap 2015 | Regnskap 2014 | |

|---|---|---|---|---|

| EIENDELER | ||||

| 1 | Anleggsmidler | 24 179 299 | 22 907 437 | |

| 2 | Faste eiendommer og anlegg | 7 | 12 666 304 | 12 033 172 |

| 3 | Utstyr, maskiner og transportmidler | 7 | 454 663 | 415 601 |

| 4 | Utlån | 11 | 2 669 414 | 2 629 689 |

| 5 | Konserninterne langsiktige fordringer | 11 | 29 255 | 33 725 |

| 6 | Aksjer og andeler | 12 | 949 131 | 953 992 |

| 7 | Pensjonsmidler | 5 | 7 410 531 | 6 841 258 |

| 8 | Omløpsmidler | 2 364 347 | 2 021 564 | |

| 9 | Kortsiktige fordringer | 13 | 696 569 | 674 483 |

| 10 | Premieavvik | 5 | 410 950 | 528 271 |

| 11 | Aksjer og andeler | 978 | 968 | |

| 12 | Obligasjoner | 14 | 425 161 | 422 362 |

| 13 | Kasse, postgiro, bankinnskudd | 830 689 | 395 480 | |

| 14 | SUM EIENDELER | 26 543 647 | 24 929 001 | |

| EGENKAPITAL OG GJELD | ||||

| 15 | Egenkapital | 8 296 091 | 7 733 862 | |

| 16 | Disposisjonsfond | 10 | 105 035 | 45 152 |

| 17 | Bundne driftsfond | 10 | 123 058 | 107 938 |

| 18 | Ubundne investeringsfond | 10 | 11 850 | 21 900 |

| 19 | Bundne investeringsfond | 10 | 50 889 | 54 313 |

| 20 | Regnskapsmessig mindreforbruk | 18 | 149 678 | 0 |

| 21 | Kapitalkonto | 24 | 7 895 422 | 7 544 400 |

| 22 | Endring i regnskapsprinsipp som påvirker AK Drift | 15 | -39 841 | -39 841 |

| 23 | Langsiktig gjeld | 16 634 389 | 15 639 302 | |

| 24 | Pensjonsforpliktelser | 5 | 9 217 025 | 8 730 003 |

| 25 | Ihendehaverobligasjonslån | 9 | 2 840 000 | 1 130 000 |

| 26 | Sertifikatlån | 9 | 875 000 | 2 078 770 |

| 27 | Andre lån | 9 | 3 663 364 | 3 661 528 |

| 28 | Konsernintern langsiktig gjeld | 9,16 | 39 000 | 39 000 |

| 29 | Kortsiktig gjeld | 1 613 167 | 1 555 837 | |

| 30 | Annen kortsiktig gjeld | 1 613 167 | 1 555 837 | |

| 31 | SUM EGENKAPITAL OG GJELD | 26 543 647 | 24 929 001 | |

| MEMORIAKONTI | ||||

| 32 | Memoriakonto | 406 712 | 335 668 | |

| 33 | Ubrukte lånemidler | 373 580 | 299 811 | |

| 34 | Andre memoriakonti | 33 132 | 35 857 | |

| 35 | Motkonto til memoriakontiene | -406 712 | -335 668 |

Sum eiendeler (anleggs- og omløpsmidler) var på kr 26,5 mrd. per 31.12.2015, dvs. kr 1,6 mrd. (6,5 %) høyere enn per 31.12.2014.

Anleggsmidler er de eiendelene kommunen har til varig eie eller bruk. Anleggsmidlene består av faste eiendommer, anlegg, utstyr, maskiner, transportmidler o.l.

Bokført verdi av anleggsmidlene var på kr 24,2 mrd. ved utgangen av 2015. Dette er en økning på kr 1,3 mrd. (5,6 %) fra kr 2014. Økningen i aktiverte investeringer i faste eiendommer og anlegg med fradrag for avgang og avskrivninger utgjør kr 672 mill. I tillegg kommer økning i pensjonsmidler med kr 569 mill. og økt utlån med kr 40 mill. Aksjer og andeler samt konserninterne langsiktige fordringer er redusert med henholdsvis kr 5 mill. og 4,5 mill. Det vises til notene til årsregnskapet for ytterligere informasjon.

Kommunens utlån består hovedsakelig av ansvarlige lån til Lyse AS og startlån. Per 31.12.2015 var ansvarlig lån til Lyse AS på kr 1,0 mrd. og startlånene på kr 1,6 mrd.

Omløpsmidler

Omløpsmidlene omfatter kortsiktige fordringer, premieavvik, aksjer og andeler, obligasjoner, bankinnskudd o.l. Samlede omløpsmidler økte med ca. kr 343 mill. (17 %) fra 2014 til 2015.

Akkumulert premieavvik var per 31.12.2015 på kr 411 mill. Dette er framtidige pensjonskostnader som skal utgiftsføres de neste 7-11 år. Akkumulert premieavvik er redusert med kr 117 mill. fra 2014 som følge av amortisering av tidligere års premieavvik og at årets premieavvik var negativt. Premieavviket er nærmere omtalt i avsnitt 3.3.3 og note 5.

Bokført verdi av kommunens obligasjoner per 31.12.2015 var på kr 425 mill., mens kommunens kasse og bankinnskudd var på kr 831 mill. Dette innebærer en økning fra 2014 til 2015 på henholdsvis kr 3 og 435 mill. Økt bankinnskudd er et resultat av blant annet økning i ubrukte lånemidler.

Bokført egenkapital var per 31.12.2015 på totalt kr 8,3 mrd., som er kr 562 mill. (7,3 %) høyere enn ved utgangen av 2014. Av den samlede egenkapitalen utgjorde disposisjonsfond kr 105 mill., bundne driftsfond kr 123 mill., samt bundne og ubundne investeringsfond på henholdsvis kr 51 og kr 12 mill. Regnskapsmessig mindreforbruk på kr 149,7 mill. er tilført egenkapitalen. Disponering av regnskapsmessig mindreforbruk vedtas av bystyret ved behandling av årsregnskap 2015.

Den resterende egenkapitalen representeres av kapitalkonto. Aktivering av fast eiendom og anlegg samt av- og nedskrivninger føres mot kapitalkonto. I tillegg føres kjøp/salg av aksjer og andeler, avdrag på lån, netto endring i pensjonsforpliktelse mv. Kapitalkonto var per 31.12.2015 på kr 7,9 mrd., noe som utgjør en økning på kr 351 mill. fra 2014. For nærmere spesifikasjon av kapitalkonto henvises det til note 24 i årsregnskapet.

Fond

Samlede fond er i løpet av 2015 økt med netto kr 61,5 mill. Investeringsfondene er redusert med kr 13,5 mill., mens bundet driftsfond og disposisjonsfondet er økt med henholdsvis kr 15,1mill. og kr 59,9 mill. Saldo og bevegelser i løpet av året vises i tabell 3.22 og i note 10.

| Fond | Disposisjons-fond | Bundet driftsfond | Ubundet investerings-fond | Bundet investerings-fond | Sum fond |

|---|---|---|---|---|---|

| Inngående balanse 1.1. | 45 152 | 107 938 | 21 900 | 54 313 | 229 303 |

| Avsetninger | 87 401 | 97 810 | 0 | 5 093 | 190 304 |

| Bruk av fondsmidler i driftsregnskapet | -27 518 | -81 844 | 0 | 0 | -109 362 |

| Bruk av fondsmidler i investeringsregnskapet | 0 | −847 | -10 050 | -8 517 | -19 414 |

| Utgående balanse 31.12. | 105 035 | 123 057 | 11 850 | 50 889 | 290 831 |

Samlede disposisjonsfond utgjør 1,1 % av driftsinntektene i 2015 mot 0,5 % i 2014. Disposisjonsfond kan benyttes til drifts- og investeringsformål etter vedtak av bystyret eller ved delegert fullmakt. Per 31.12.2015 består fondene av kr 51,8 mill. til kursreguleringsfond som sikringsfond til kommunens finansforvaltning og kr 53,2 mill. til udisponert disposisjonsfond.

Det frie disposisjonsfondet reduseres med kr 7,9 mill. i 2016 med bakgrunn i netto tilbakeføring til virksomhetene grunnet +- 3 % i 2015. Fondene samlet vil deretter ha en saldo på kr 97,1 mill.

Bundne drifts- og investeringsfond har midler knyttet til bestemte formål som ikke kan endres. Ved utgangen av 2015 utgjør bundne driftsfond kr 123,1 mill., herav selvkostfond på om lag kr 42,5 mill.

Ubundet investeringsfond er til fri disposisjon til investeringsformål. Ved nyttår står kr 11,85 mill. igjen som ubrukte ubundne investeringsmidler.

Langsiktig gjeld har økt med kr 995 mill. (6,4 %) fra 2014 til 2015. Pensjonsforpliktelser og annen langsiktig gjeld utgjør henholdsvis kr 487 mill. og kr 508 mill. av denne økningen. Det vises til note 5 i regnskapet hva gjelder økningen i netto pensjonsforpliktelser. Det bemerkes at pensjonsforpliktelsene per 31.12.2015 var kr 1,8 mrd. høyere enn pensjonsmidlene. Kortsiktig gjeld økte med kr 57 mill. fra 2014 til 2015.

Det gjenstod kr 374 mill. i ubrukte lånemidler per 31.12.2015. Dette omfatter både udisponerte startlån og investeringslån.

Forholdet mellom omløpsmidler og kortsiktig gjeld kalles likviditetsgraden. Nøkkeltallene forteller noe om kommunens evne til å dekke sine kortsiktige forpliktelser med utgangspunkt i alle eller de mest likvide omløpsmidlene.

Likviditetsgrad 1 tar utgangspunkt i alle omløpsmidlene. Her bør nøkkeltallet være større enn 2, fordi noen av omløpsmidlene kan være mindre likvide. Tabell 3.23 viser utviklingen i likviditetsgrad 1 de siste fem årene. Tabellen viser at likviditeten har vært relativt svak i denne perioden. Likviditeten er imidlertid noe styrket per 31.12.2015. Likviditetsgrad 1 svekkes ytterligere dersom nøkkeltallet korrigeres for akkumulert premieavvik. Korrigert likviditetsgrad 1 var per 31.12.15 på 1,2.

| 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

| Likviditetsgrad 1 | 1,23 | 1,27 | 1,23 | 1,3 | 1,47 |

Likviditetsgrad 2 tar utgangspunkt i de mest likvide omløpsmidlene, og her bør nøkkeltallet være større enn 1. De mest likvide omløpsmidlene er kasse, bank og markedsbaserte plasseringer som er klassifisert som omløpsmidler, og som raskt kan omgjøres i kontanter.

| 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

| Likviditetsgrad 2 | 0,69 | 0,63 | 0,61 | 0,53 | 0,78 |

Det fremgår av tabellene at den likvide situasjonen i bykassen er relativt svak. Likviditetsgraden svekkes ytterligere dersom det korrigeres for akkumulert premieavvik. Likviditetsgradene måles ved årsskiftet, og sier ikke noe om likviditeten gjennom året. Likviditetssituasjonen gjennom året er nærmere omtalt i avsnitt 3.6.

Begrepet soliditet kan forklare kommunens evne til å tåle framtidige underskudd eller tap. Gjeldsgraden og egenkapitalprosenten gir informasjon om soliditeten. Egenkapitalprosenten gir informasjon om hvor stor andel av kommunens samlede eiendeler som er finansiert med egenkapital.

| 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

| Egenkapitalprosent | 30,9 % | 32,5 % | 31,4 % | 31,0 % | 31,3 % |

Egenkapitalprosenten var per 31.12.2015 på 31,3 %. Som det framgår av tabell 3.25 så har egenkapitalprosenten vært relativt stabil de senere årene. Den resterende andelen av kommunens eiendeler er finansiert med fremmedkapital/lån.

I de kommunale regnskapsforskriftene er det ikke fastsatt krav med hensyn til hvor stor egenkapitalprosenten, likviditetsgraden og gjeldsgraden bør være. Man bør imidlertid være oppmerksom på utviklingen i disse indikatorene. Et betydelig investeringsnivå med tilhørende høyt låneopptak har over tid bidratt til å svekke soliditeten.

Kommunen må ha en viss likvid beholdning siden inn- og utbetalinger ikke kommer på samme tidspunkt. Størrelsen på denne beholdningen vil være avhengig av størrelsen på inn- og utbetalinger. Likviditeten til kommunen er preget av store variasjoner gjennom året. Kommunen benytter likviditetsbudsjettering for å styre likviditeten så optimalt som mulig gjennom året. I perioder med god likviditet kan likvide midler plasseres eksempelvis i verdipapirmarkedet med ulik tidshorisont

Differansen mellom omløpsmidler og kortsiktig gjeld (arbeidskapitalen) i balanseregnskapet gir også uttrykk for kommunens likvide situasjon. I tabell 3.26 vises endringen i omløpsmidler fra 2006-2015 og endringen i kortsiktig gjeld i samme tidsrom. Summen av disse to endringene viser hvor mye arbeidskapitalen har endret seg fra år til år. Dette framkommer av den nederste linjen i tabellen.

Arbeidskapitalen ble styrket med kr 285 mill. i 2015. Dette betyr at omløpsmidlene økte mer enn den kortsiktige gjelden i 2015. Økningen i omløpsmidlene er hovedsakelig knyttet til økte bankinnskudd.

| Endring i arbeidskapital | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|---|---|---|---|

| Omløpsmidler 01.01. | 1 154 308 | 1 489 754 | 1 774 687 | 1 880 309 | 1 563 605 | 1 488 410 | 1 808 859 | 1 967 785 | 1 830 669 | 2 021 564 |

| Omløpsmidler 31.12 | 1 489 754 | 1 774 687 | 1 880 309 | 1 563 605 | 1 488 410 | 1 808 859 | 1 967 785 | 1 830 669 | 2 021 564 | 2 364 347 |

| Endring omløpsmidler | 335 446 | 284 933 | 105 622 | -316 704 | -75 195 | 320 449 | 158 926 | -137 116 | 190 895 | 342 783 |

| Kortsiktig gjeld 01.01. | 748 078 | 1 080 586 | 1 164 833 | 1 317 334 | 1 266 014 | 1 183 027 | 1 469 130 | 1 545 440 | 1 484 948 | 1 555 837 |

| Kortsiktig gjeld 31.12 | 1 080 586 | 1 164 833 | 1 317 334 | 1 266 014 | 1 183 027 | 1 469 130 | 1 545 440 | 1 484 948 | 1 555 837 | 1 613 167 |

| Endring i kortsiktig gjeld | -332 508 | -84 248 | -152 500 | 51 320 | 82 987 | -286 103 | -76 310 | 60 492 | 70 889 | 57 329 |

| Endring i arbeidskapital | 2 938 | 200 654 | -46 878 | -265 384 | 7 792 | 34 346 | 82 616 | -76 624 | 120 006 | 285 454 |

Siden ordningen med premieavvik ble innført i 2002, har de innbetalte pensjonspremiene gjennomgående vært høyere enn de beregnede pensjonskostnadene. Differansen betegnes som premieavvik. Som følge av at det er pensjonskostnadene som utgiftsføres i regnskapene, har regnskapsresultatene de senere år gjennomgående vist for positive beløp. Akkumulert premieavvik balanseføres som omløpsmidler. Som følge av at premieavviket ikke representerer reelle verdier, har utviklingen i arbeidskapital/likviditet også vist for gunstige tall de senere år.

Arbeidskapitalen per 31.12.2015 var på kr 340 mill. dersom det korrigeres for premieavviket på kr 411 mill. Den korrigert arbeidskapitalen er styrket med kr 403 mill. fra 2014 til 2015, hovedsakelig som følge av redusert akkumulert premieavvik på kr 117 mill. og økning i bankinnskudd på kr 435 mill. Per 31.12.2015 var premieavviket ca. 17 % av omløpsmidlene, noe som er en reduksjon på 9 prosentpoeng fra 2014. I tabell 3.27 vises utviklingen i korrigert arbeidskapital i perioden 2006-2015.

| Arbeidskapital 2006–2015 | 31.12.2006 | 31.12.2007 | 31.12.2008 | 31.12.2009 | 31.12.2010 | 31.12.2011 | 31.12.2012 | 31.12.2013 | 31.12.2014 | 31.12.2015 |

|---|---|---|---|---|---|---|---|---|---|---|

| Omløpsmidler 31.12 | 1 489 754 | 1 774 687 | 1 880 309 | 1 563 605 | 1 488 410 | 1 808 860 | 1 967 785 | 1 830 669 | 2 021 564 | 2 364 347 |

| Kortsiktig gjeld 31.12 | 1 080 586 | 1 164 833 | 1 317 335 | 1 266 014 | 1 183 027 | 1 469 130 | 1 545 440 | 1 484 948 | 1 555 837 | 1 613 167 |

| Arbeidskapital | 409 168 | 609 854 | 562 974 | 297 591 | 305 383 | 339 730 | 422 345 | 345 721 | 465 727 | 751 181 |

| Herav premieavvik | 124 915 | 144 210 | 219 004 | 253 430 | 285 507 | 271 538 | 395 791 | 407 617 | 528 271 | 410 950 |

| Korrigert arbeidskapital | 284 253 | 465 644 | 343 970 | 44 161 | 19 876 | 68 192 | 26 554 | -61 896 | -62 544 | 340 230 |

| Endring i arbeidskapital ihht. regnskap | 2 938 | 200 686 | -46 880 | -265 383 | 7 792 | 34 347 | 82 615 | -76 624 | 120 006 | 285 454 |

| Endring / korrigert arbeidskapital | -6 347 | 181 391 | -121 674 | -299 809 | -24 285 | 48 316 | -41 638 | -88 450 | −648 | 402 774 |

De siste ti årene har kommunen hatt et gjennomsnittlig investeringsnivå på i overkant av kr 1 mrd. per år. Egenfinansieringen av investeringene har i denne perioden vært lavere enn målsettingen på 50 %. Det har samtidig vært en betydelig økning i opptak av startlån. Dette har medført at brutto lånegjeld har økt markant de siste årene. I 2015 har lavere betalte avdrag, grunnet endret avdragstid fra 25 til 30 år, også bidratt til en raskere oppbygging av gjelden. Tabell 3.28 gir en oversikt over utviklingen i langsiktig lånegjeld ekskl. pensjonsforpliktelser, startlån og lån der staten yter kompensasjon for renter/avdrag.

| Utvikling i lånegjeld, tall i mill. kr | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|---|---|---|---|

| Langsiktig lånegjeld eksklusiv pensjonsforpliktelser | 2 944 | 3 057 | 3 535 | 4 044 | 4 802 | 5 347 | 5 743 | 6 234 | 6 909 | 7 417 |

| - Videre utlån / startlån | 236 | 281 | 377 | 630 | 893 | 1014 | 1231 | 1400 | 1571 | 1784 |

| - Ubrukte lånemidler | 21 | 297 | 267 | 77 | 136 | 90 | 211 | 176 | 300 | 374 |

| - Lån ifm. Eldre - og psykiatriplanen | 356 | 342 | 328 | 314 | 301 | 287 | 273 | 259 | 245 | 231 |

| - Lån ifm. Reform 97 | 53 | 49 | 27 | 23 | 20 | 16 | 12 | 9 | 6 | 2 |

| - Lån skolebygg (staten betjener rentene) | 263 | 245 | 239 | 222 | 473 | 456 | 438 | 421 | 403 | 372 |

| - Lån kirkebygg (staten betjener rentene) | 9 | 36 | 46 | 46 | 79 | 79 | 85 | 83 | 80 | 140 |

| Korrigert sum lånegjeld i mill. kroner | 2 006 | 1 807 | 2 251 | 2 732 | 2 900 | 3 405 | 3 493 | 3 886 | 4 304 | 4 514 |

Det mottas kompensasjon fra staten som dekker renter og avdrag på en relativt stor andel av kommunens lånegjeld. Det ytes kompensasjon for renter og avdrag på lån knyttet til Eldre – og psykiatriplanen og Reform 97, samt kompensasjon for renter på lån knyttet til investeringer i skole- og kirkebygg.

Brutto lånegjeld økte med kr 508 mill. fra 2014 til 2015. Økningen utgjør differansen mellom nye lån og betalte avdrag det aktuelle året. Lånegjelden økte med kr 210 mill. fra 2014 til 2015 dersom det korrigeres for startlån og lån der staten dekker kapitalutgiftene.

Figur 3.17 viser utviklingen i brutto lånegjeld per innbygger (ekskl. startlån) i perioden 2006-2015.

Lånegjelden per innbygger (ekskl. startlån) har økt betydelig i perioden 2006-2015. De senere årene har et redusert rentenivå bidratt til å holde kapitalkostnadene relativt stabile. En høy lånegjeld vil fram i tid kunne medføre at en stadig større andel av driftsinntektene medgår til å dekke kapitalutgifter. Lånegjeld per innbygger (ekskl. startlån) var per 31.12.2015 på kr 42 472.

Rapporteringen tar utgangspunkt i gjeldende finansreglement, vedtatt av bystyret 29.10.2012.

1. Reglementet skal ivareta grunnprinsippet i kommunelovens formålsbestemmelse om optimal utnyttelse av kommunens tilgjengelige ressurser med sikte på å kunne gi best mulig tjenestetilbud.

2. Stavanger kommunes finansielle posisjoner skal forvaltes som en helhet hvor en søker å oppnå lavest mulig netto finansutgifter over tid samtidig som det sikres størst mulig forutsigbarhet i kommunens finansielle stilling.

Stavanger kommunes investeringsstrategi skal ivareta hensynet til menneskerettigheter, arbeidstakerrettigheter, miljø og etiske forretningsprinsipper, i samsvar med Global Compact FNs PRI «Principles for responsible investments».

Kommunen skal til enhver tid ha tilgjengelige driftslikviditet som minst er like stor som forventet likviditetsbehov i de neste 60 dager. All likviditet utover driftslikviditeten utgjør overskuddslikviditet.

Det utarbeides kortsiktige og langsiktige likviditetsprognoser, hvilket er en forutsetning for å kunne plassere kommunens overskuddslikviditet utenom hovedbankforbindelsen. All driftslikviditet har i 2015 vært plassert gjennom kommunens hovedbankforbindelse på konsernkonto.

Av figuren fremgår at likviditeten gjennom året har vært høyere enn foregående år, sammenlignet med 2013 og 2014. Likviditeten var høyest i 3. tertial 2015, og lavest i 1. tertial mot tidligere 2. tertial som høyest. Dette skyldes i all hovedsak av felles låneopptak for inndekning av flere mindre lån. Stavanger kommune har hovedbankavtale med SR bank frem til 31.12.2016. Denne avtalen ble inngått 01.01.2013.

Året 2015 har vært preget av større svingninger enn erfart tidligere. Terror, pengetrykking og fortsatt svake råvaremarkeder preger fremdeles nyhetsbildet samtidig som den geopolitiske risikoen har økt. Frykten for en større økonomisk korrigering blir fremhevet og konkurser blir en realitet. Veksten globalt avtar og alle har skuet mot Østen og Kina, hvor devalueringer og lavere vekstprognoser generelt, har satt sitt preg på året. De enkelte lands interne strukturelle problemer har blitt synligjort samtidig som den globale skjørhet blir en realitet, også for oss her hjemme.